2022年4月から、高校の家庭科で金融教育の授業が始まりました。この背景には、同年4月に成年年齢が20歳から18歳に引き下げられたことがあります。高校生でも18歳になるといろいろな契約が結べるようになり、早くから金融教育を進める必要が出てきたのです。お金との上手な付き合い方を知っていると、計画的に将来設計ができ、思い描く未来像を実現できる可能性が高くなります。自分の将来のために、正しい知識を身につけておきましょう。

「金融」とは“金銭を融通すること”。会社や人が、お金が必要になった時に融通してもらう金融の仕組みは、社会になくてはならないものです。

高校で始まった金融教育のねらいは、

◦家計の構造を理解するとともに、経済と社会との関わりについて理解を深める

◦生涯を見通した暮らしにおける経済の管理や計画の重要性について、ライフステージや社会保障制度などと関連付けて考察し、工夫できるようにする

――などです。

“生涯を見通して”や“ライフステージ”と言われても、若い皆さんはピンとこないかもしれません。しかし今は「人生100年時代」です。長い人生を充実したものにするために、自分にあった働き方やお金の稼ぎ方、増やし方などについて、中期的、長期的にライフプランを立て、未来に向けて備えておくことが大切なのです。

まずは、ライフプランとお金について考えていきましょう。

ライフプランとは、人生の計画や希望を時系列で具体的に描くことです。どんな仕事に就きたいか(会社員? 公務員? 起業して経営者に?など)、いくつで結婚したいか(またはしないか)、家を買いたいか(買うなら何歳で、どんな家を?)、子どもは何人ほしいか(またはほしくないか)、子どもにはどんな教育を受けさせたいか――など、こんな人生を送りたいという未来像を思い描いてみましょう。

「先のことなんてわからない」と思うかもしれませんが、大まかな予想図をイメージしておくと、大人になった時に必要となる資金を計画的に準備することができます。

◦支出と収入

皆さんにはこれから、進学や就職、結婚、出産、マイホーム購入など、人生の節目となる様々なできごと(=ライフイベント)が訪れるでしょう。それらはほとんどの場合、お金がかかります。例えば住宅の購入は、物件によって金額は様々ですが、一般的に3000万~4000万円くらいが必要だと言われています。

下の図に示したように、「住宅・教育・老後」は、特に多額の費用がかかる“人生の3大費用”と言われています。

次は収入面についてみてみましょう。就職すると給料が支給され、収入が得られます。給料をもらったら何に使いたいですか? お金が手元にあるとつい全部使ってしまうという人がいるかもしれませんが、将来のことを考えて、少しずつでも残していくようにしましょう。

自分の人生の計画を立ててみよう!

ライフイベントにかかるお金とライフプランの例

出典 *1:(株)ディスコ「キャリタス就活2020 学生モニター調査結果(2019年10月発行)」 *2:(株)リクルートマーケティングパートナーズ「ゼクシィ 結婚トレンド調査2019調べ」 *3:(公社)国民健康保険中央会「出産費用 平成28年度」 *4:住宅金融支援機構「2018年度フラット35利用者調査」 *5:文部科学省「平成30年度子供の学習費調査の結果」及び「平成30年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より金融庁試算 *6:総務省「家計調査年報(家計収支編)平成30年(2018年)」 *7:厚生労働省「平成30年度 介護給付費実態調査の概況」(保障給付額、公費負担額及び利用者負担額(公費の本人負担額を含む)の合計額) *8:日本FP協会ホームページ「主なライフイベントにかかる費用の目安」

長い人生の間には、ライフイベントが重なってまとまったお金が必要になり、家計が赤字になることもあるでしょう。そんな時に貯蓄があれば、ピンチを切り抜けられるかもしれません。貯蓄がない場合は「借りる」という選択肢もあります。

一方、収支が黒字になったら、残ったお金を「運用」するという方法があります。銀行に預けるのも運用方法のひとつですが、銀行預金は決まった分の利息しかもらえず、日本は長年、低金利状態が続いています。

銀行預金を上回る収益が期待できるのが、投資です。政府は近年、「貯蓄から投資へ」という方針を打ち出し、投資を推奨しています。高校で始まった金融教育で教えているのは資産形成の重要性。資産形成につながる金融商品(株式、債券、投資信託など)の仕組みや特徴、リスクについて学び、金融に関する知識と判断力(金融リテラシー)を身につけてもらうのが目的です。さらに、マルチ商法や〇×詐欺といったトラブルに巻き込まれないようにするねらいもあります。

数十年後、皆さんが老後を迎える頃には、十分な年金がもらえないかもしれません。そんな危機意識を持って、資産づくりの方法を学んでおきましょう。

生涯でどれくらいのお金が必要になるかは、ライフプランの立て方によって大きく変わります。上で示した図のような人生を送りたいと考えているのなら、資産を貯めたり増やしたりする「資産形成」が必要でしょう。その方法を紹介します。

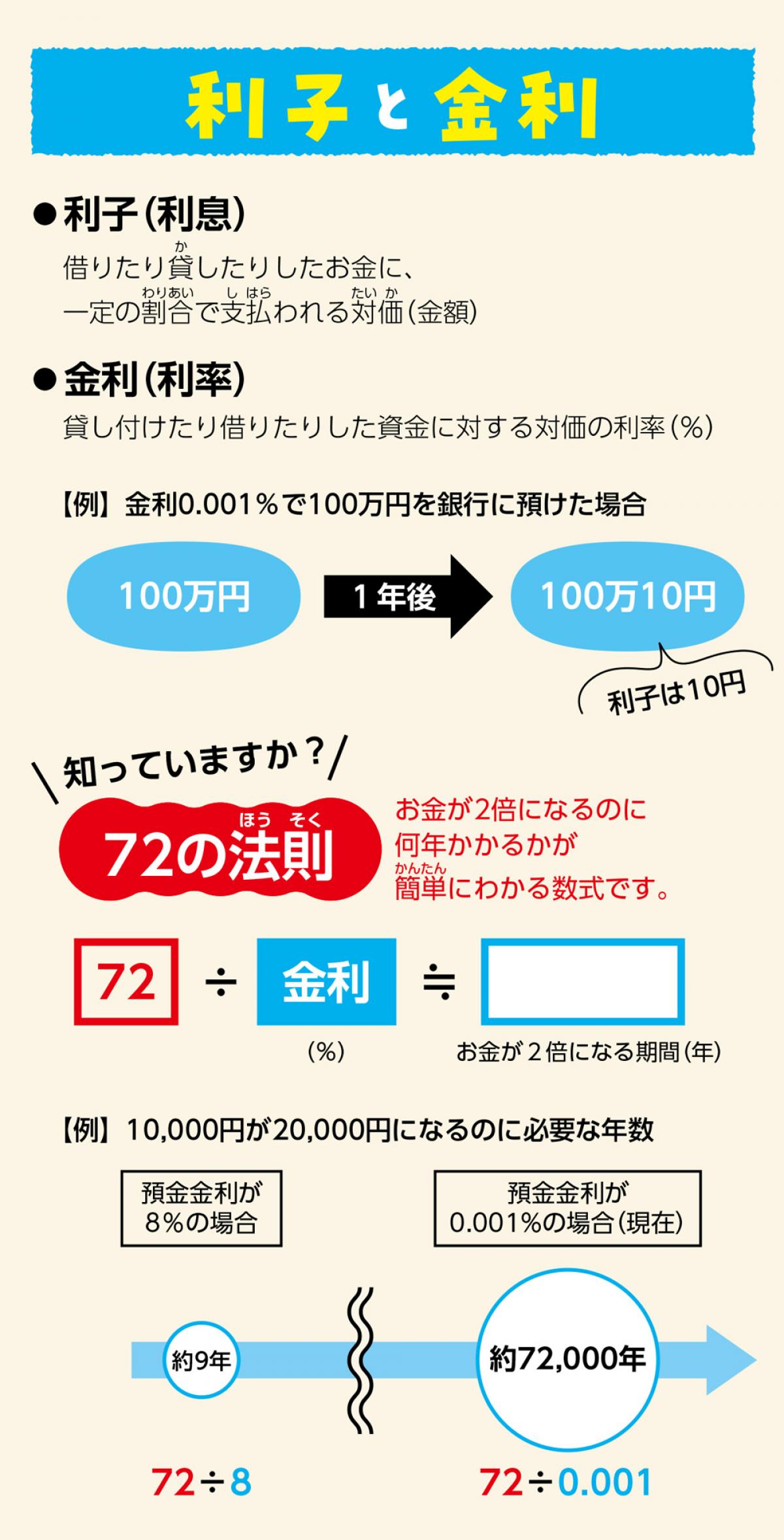

資産形成の基本はお金を「貯める」ことです。銀行や信用金庫などに預けるお金が「預金」、ゆうちょ銀行や農業協同組合(JAバンク)などに預けるお金が「貯金」です。

いずれもお金を預けると利子(利息)が受け取れますが、日本の銀行の金利はゼロに近いので(普通預金の平均年利率は0.001%※2022年3月末現在)、預貯金でお金を増やすのは現実的ではないと言わざるを得ません。

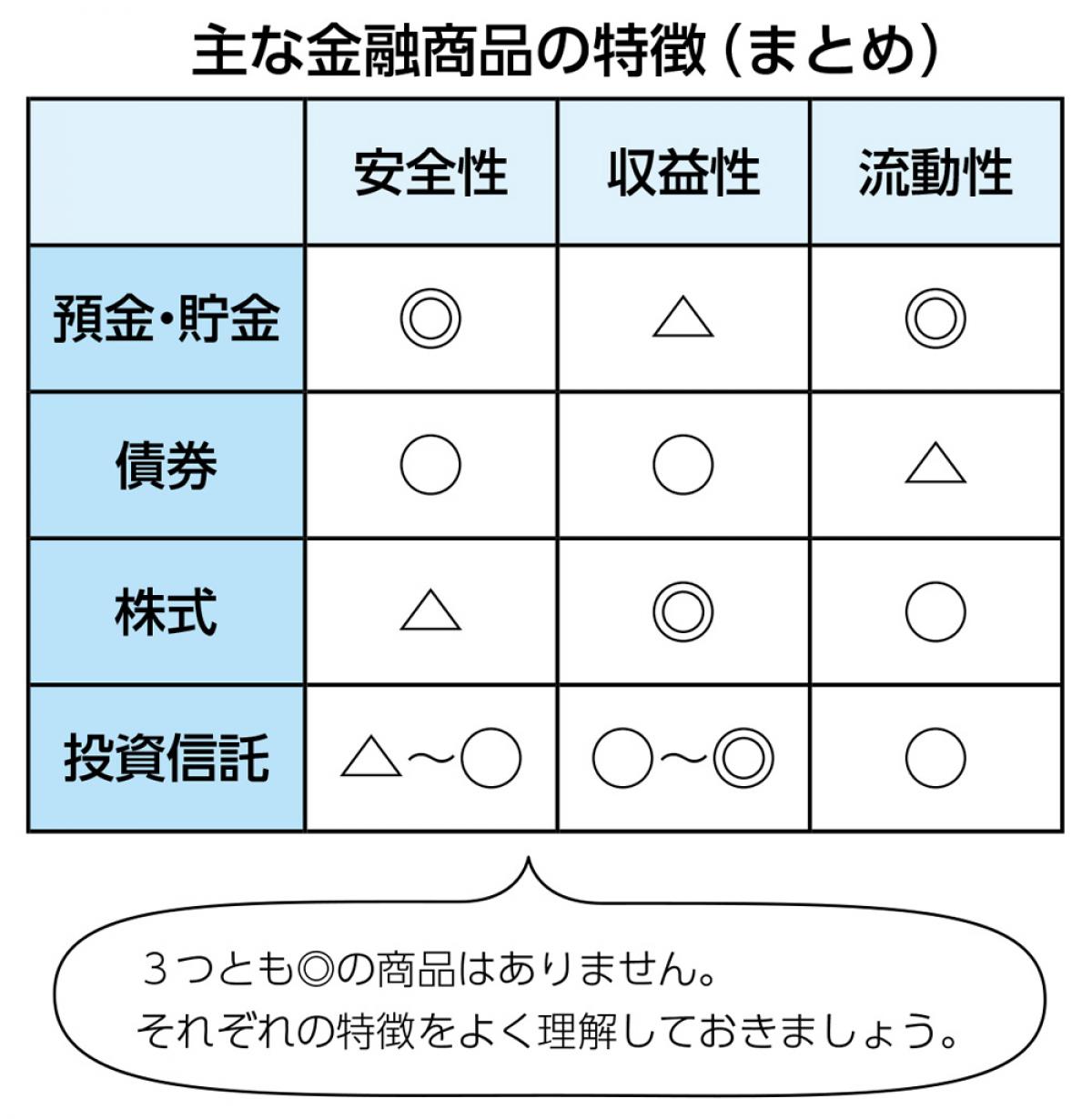

預貯金以外にお金を増やす方法として、債券、株式、投資信託などの金融商品を買う「投資」があります。投資は、大きな利益が出て儲かることがある一方、損をすることもあります。それぞれの利点と欠点について、金融商品の3つの基準と関連付けて説明しましょう。

金融商品の3つの基準

◦安全性…*元本が減らないかどうか

◦収益性…どれくらい利益が期待できるか

◦流動性…お金を引き出しやすいかどうか

*金融商品の購入(投資)にあてた資金のこと

◦預金・貯金

預金や貯金はATMで簡単に引き出すことができ、流動性が高いのが利点のひとつです。皆さんも手持ちのお金がなくなった時、コンビニなどで引き出した経験があるのでは? 安全性も高く、これらのお金は、銀行が倒産しても元本は保証されます(各金融機関で元本1000万円までとその利息)。一方で、前述のように現在は低金利のため、収益性は高くありません。

◦債券

資金調達をしようとする会社や政府、地方自治体などが資金を借り入れる際に発行するものです。国が発行するものを「国債」、会社が発行するものを「社債」、地方自治体が発行するものを「地方債」と言います。

債券はお金を返す期限(満期)と利率が決められており、買った人には定期的に決められた利子が支払われます。満期が来ると額面金額を受け取れますが、債券を発行した会社などが倒産すると返済されない可能性があります(元本は保証されていません)。

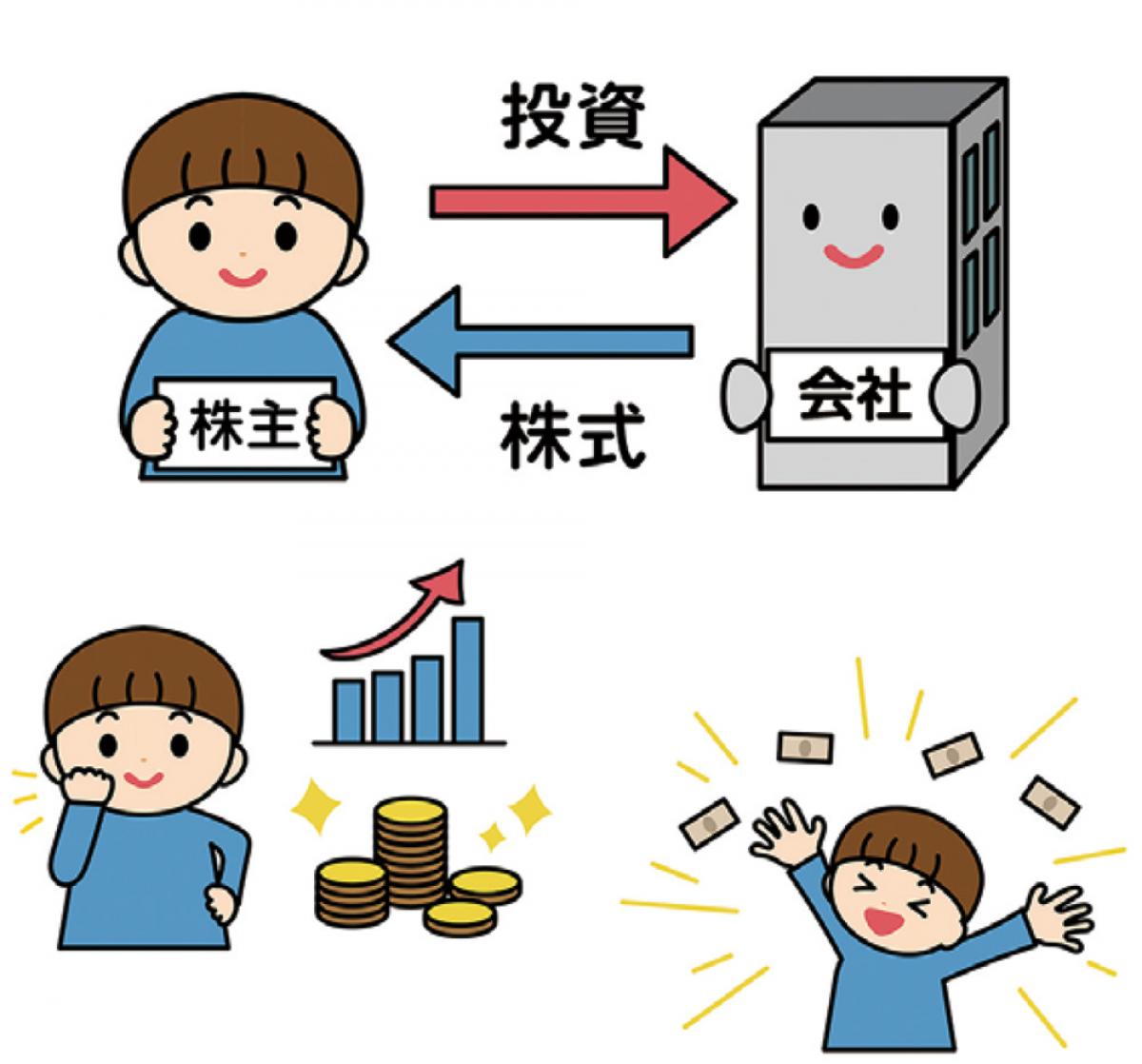

◦株式

株式会社を設立したり、会社の活動資金を集めたりするために発行されるのが、株式です。証券会社などを通じて購入できます。購入した人(株主)は会社の一部を所有することになり、会社が上げた利益に応じて配当金などを受け取れます。

株式の価値(株価)は、会社の業績や国内・海外の景気などによって変動します。値段が上がった株式を売ると収益を得ることができる一方で、株価が下がると損をすることも。会社が倒産した場合、その価値はゼロになってしまいます(元本は保証されていません)。

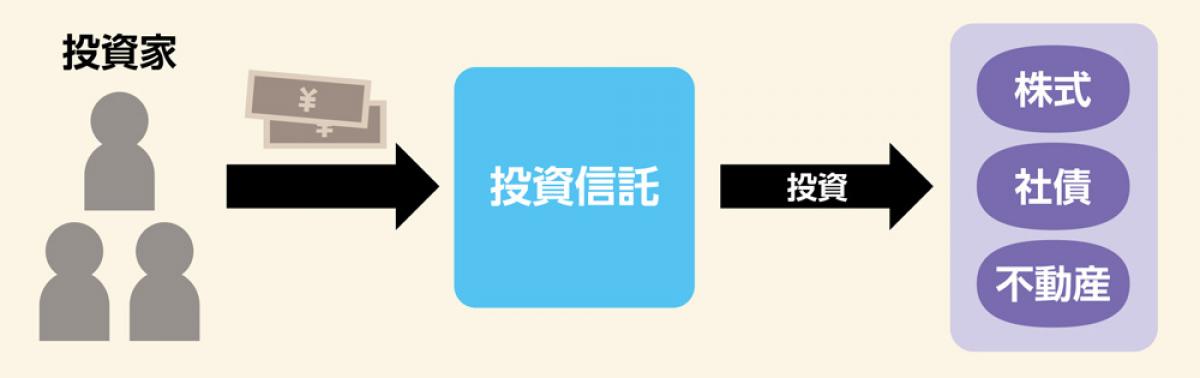

◦投資信託

「ファンド」とも言います。多くの投資家から集めたお金をひとつにまとめて大きな資金にし、それを運用の専門家が国内外の株式や債券などに投資する仕組みです。収益は購入額に応じて投資家に還元されます。

一個人がいろいろな会社の株式や社債を選んで運用するためには、会社のことをよく調べる必要があり、投資の知識や経験、まとまった資金がいる――などハードルが高いのが現状です。その点、投資信託は、専門家が運用するので初心者でも比較的始めやすく、少ない金額から購入できるという利点もあります。

分散投資と自己投資のすすめ

債券や株式、投資信託などの金融商品を選ぶ時は、リスクとリターンの関係を知っておく必要があります。リターンは、お金を運用することで得られる成果のことで、利益が出ることもあれば、損失が出ることもあります。このような「結果(リターン)がわからない不確実な状態」のことをリスクと言います。

一般に、リスクが低い商品はリターンも低く、高いリターンが見込める商品は、高いリスクを伴うことになります。

投資には、「ひとつのカゴにすべての卵を盛るな」という格言があります。ひとつの資産に集中的に投資するのではなく、値動きが異なる複数の種類に分散して投資することでリスクが抑えられるという意味です。こうした投資を「分散投資」と言います。

また、金融商品への投資だけではなく、仕事に必要なスキルを身につけたり、資格を取得したり、様々な経験を積んだり……といった自分に対する自己投資も大切です。自分への投資は将来のキャリアアップにつながり、その対価は給料に反映されて収入の安定をもたらします。

資産形成と自己投資の重要性について理解し、より充実した未来のために準備を始めませんか?

金融のことをもっと学びたい人はコチラ

金融庁「基礎から学べる金融ガイド」(中学生・高校生向け)

金融庁「高校生のための金融リテラシー講座」

うんこドリル×金融庁「日本一楽しいお金ドリル うんこお金ドリル」(全年齢対応)

Q1 金融全般に関して幅広い知識を持ち、個人のライフプランのアドバイスをする人の名称は次のうちどれでしょうか。

①ファイナンシャル・プランナー

②キャリアアドバイザー

③ファンドマネージャー

Q2 Aさんは高校卒業後、自分の会社を立ち上げることを考えています。資本金は最低いくらで会社を設立できるでしょうか。

①1000万円

②300万円

③1円

Q3 学生・生徒の皆さんが在学中に働く体験を一定期間持つことにより、会社の仕事や職場についての理解を深める制度の名称は次のどれでしょうか。

①シチズンシップ

②インターンシップ

③スカラーシップ

Q4 将来、会社に勤めて給料をもらった場合にかかる税として、誤っているものは次のうちどれでしょうか。

①消費税

②所得税

③住民税

Q5 高い収益が期待される一方で元本(元の投資金額)割れの危険もある株式、投資信託などの金融商品を( )資産と言います。( )に入る言葉は次のうちどれでしょうか。

①リスク

②リターン

③サラリー

Q6 全国民が法律によって加入が義務付けられている国民年金は、何歳から加入しなければならないでしょうか。

①22歳

②18歳

③20歳

Q7 以下の( )に当てはまる語句は、次のうちどれでしょうか。

モノの値段が上がることを「物価が上がる」と言い、モノの値段が下がることを「物価が下がる」と言う。物価が上がった時、お金の価値は( )と言える。

①高くなった

②低くなった

③変わらない

Q8 貯蓄と投資の特徴として、最もふさわしいものは次のうちどれでしょうか。

①投資は一般的に貯蓄よりも安全性が低く、収益性が高い。

②貯蓄も投資も、一般的に安全性と収益性は変わらない。

③貯蓄は一般的に投資よりも安全性が低く、収益性が高い。

Q9 物価が継続的に上昇する状況を何と言いますか。

①デフレーション

②インフレーション

③スタグフレーション

Q10 20代の会社員の給与から差し引かれない社会保険料は、次のうちどれでしょうか。

①介護保険料

②厚生年金保険料

③健康保険料

Q11 満期が定められていない金融商品は、次のうちどれでしょうか。

①国債

②普通預金

③定期預金

Q12 資金をひとつの金融商品に投資せず、株式、債券、外貨預金などに分けて投資することを何と言いますか。

①分離投資

②分別投資

③分散投資

【答え】

Q1:① Q2:③ Q3:② Q4:① Q5:① Q6:③ Q7:② Q8:① Q9:② Q10:① Q11:② Q12:③

出典 日本ファイナンシャル・プランナーズ協会ホームページ「くらしに役立つマネークイズ」〈スチューデントコース〉より抜粋

SEARCH

CATEGORY

よく読まれている記事

KEYWORD

タイムスに関するお問合せ

タイムスに関するお問合せ プライバシーポリシー

プライバシーポリシー